Sonderabgaben auf immobilien von nichtansässigen körperschaften

Generell unterliegen nichtansässige Körperschaften, die in Spanien in irgendeiner Form Besitzer von Immobilien sind oder Nutznießrechte an diesen haben, einer Sonderabgabe im Rahmen des „Impuesto sobre la Renta de no Residentes (IRNR)**.

Diese Sonderabgabe kommt nicht zur Anwendung bei:

Steuerbemessungsgrundlage und Steuersatz

Die Steuerbemessungsgrundlage ist normalerweise der Einheitswert der Immobilie. Der Steuersatz liegt bei 3%.

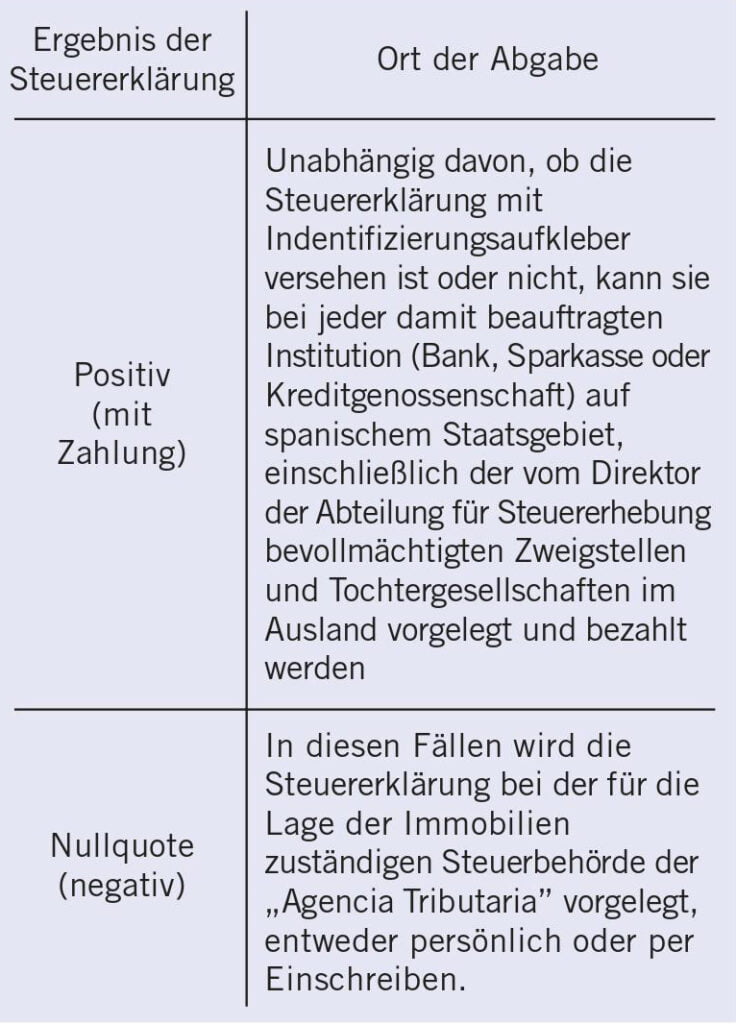

Formular, Frist und Ort der Abgabe

Das Formular für die Steuererklärung ist das Formular 213. Die Frist für die Abgabe ist

Die bis hierhin analysierten Besteuerung ist generell in der spanischen Gesetzgebung festgeschrieben. Wenn der Steuerpflichtige in einem Staat ansässig ist, mit dem Spanien ein Abkommen zur V ermeidung der Doppelbesteuerung unterzeichnet hat, kommen die darin festegelegten Bestimmungen zur Anwendung, da in einigen Fällen die Steuern niedriger sind und in anderen Fällen, wenn bestimmte Umstände vorliegen, die Einkünfte nicht in Spanien versteuert werden können. In den Fällen, in denen die Einkünfte nicht oder zu einem niedrigeren Steuersatz in Spanien versteuert werden, muss der Steuerpflichtige seinen Wohnsitz in dem anderen Unterzeichnerstaat durch eine Ansässigkeitsbescheinigung der Steuerbehörden des besagten Landes nachweisen.

EINKUNFTSARTEN

Die Mehrheit der Abkommen legt für die unterschiedlichen Einkommensarten allgemein folgende steuerliche Behandlung fest, unbeschadet der Besonderheiten, die diese Abkommen aufweisen:

Gewerbliche Einkünfte

Gewerbliche Einkünfte können nur in dem Land besteuert werden, in dem der Steuerpflichtige ansässig ist, es sei denn, sie werden über eine Betriebsstätte erwirtschaftet; in diesem Fall werden sie in Spanien besteuert.

Freiberufliche Tätigkeiten

Wie im obigen Fall hat, in Anwendung der Abkommen, das Land, in dem der Steuerpflichtige ansässig ist, die Befugnis, diese Einkünfte zu besteuern, mit der gleichen obigen Ausnahme,

d. h. sollten sie durch oder über eine feste Basis erzielt werden, so werden sie in Spanien besteuert.

Künstlerische und sportliche Aktivitäten

Generell werden die Einkünfte aus Aktivitäten auf spanischem Staatsgebiet in Spanien versteuert. Es gibt allerdings besondere Bestimmungen in den verschiedenen Abkommen, was diese Art von Einkünften angeht.

Einkünfte aus Immobilienbesitz

Die von Spanien unterzeichneten Abkommen schreiben dem Land das Recht zur Besteuerung von Einünften aus Immobilienbesitz zu, in dem diese Immobilien liegen. Daher werden die Einkünfte aus Immobilien, die in Spanien gelegen sind, nach der spanischen Gesetzgebung besteuert.

Dividenden, Zinsen und Lizenzgebühren

Es gilt die Besteuerungsmodalität einer gemeinsamen Besteuerung Spaniens und dem Staat, in dem der Steuerpflichtige ansässig ist, und zwar in der Weise, dass Spanien das Recht hat, Steuern auf diese Einküfte zu erheben, jedoch begrenzt auf den Steuersatz, der in dem entsprechenden Abkommen festgelegt ist (Anlage II).

Einkünfte aus nichtselbständiger Arbeit

Generell werden die Einkünfte, die aufgrund einer Beschäftigung in Spanien erzielt werden, vom spanischen Staat besteuert, es sei denn, es treten gleichzeitig drei Umstände ein: dass der Nichtansässige sich nicht länger als 183 Tage im entsprechendem Steuerjahr in Spanien aufgehalten hat, dass die Einkünfte von einem nichtansässigen Arbeitgeber gezahlt werden, und dass diese Einkünfte nicht von einer Betriebsstätte oder einer festen Basis des Arbeitgebers in Spanien herrühren.

Vorstandsmitglieder

Beteiligungen, Diäten oder sonstige Einkünfte ähnlicher Art, die der Steuerpflichtige infolge seiner Zugehörigkeit zum Vorstand einer in Spanien ansässigen Gesellschaft erhält, werden vom spanischen Staat besteuert.

Alterseinkünfte, die sich als Einkünfte aufgrund in einer früheren Beschäftigung verstehen, werden steuerlich unterschiedlich behandelt, je nachdem, ob sie staatlicher oder privater Herkunft sind. Unter staatlichen Altersversorgungsbezügen verstehen sich diejenigen, die von einer früheren öffentlichen Anstellung herrühren, das heißt, diejenigen,

Alterseinkünfte

die aufgrund von Bedienstung beim Staat, bei einer diesem untergeordneten Behörde oder einer örtlichen Einrichtung bezahlt werden. Unter privater Rente versteht sich jede andere Art von Rente, die aufgrund einer früheren privaten Anstellung erzielt wird, im Gegensatz zu der, die als aus einer staatlichen Tätigkeit stammend definiert wurde.

bei denen das Recht auf Steuererhebung beim Staat der Ansässigkeit liegt, wenn der Steuerpflichtige die Staatsangehörigkeit desselben besitzt.

Studenten

Generell gilt, dass die für Unterhalt, Studien und Ausbildung erhaltenen Beträge steuerfrei sind, wenn sie aus ausländischen Quellen stammen.

Gewinne aus Vermögen

Im Allgemeinen entfällt das Recht zur Besteuerung auf den Staat der Ansässigkeit, mit Ausnahme der Gewinne aus der Veräußerung von Immobilien, die auf spanischem Staatsgebiet liegen, die in Spanien besteuert werden.

Quelle: spanisches Finanzamt AEAT, hier unten die komplette Version.