EIinkünfte ohne betriebsstätte

BEMESSUNGSGRUNDLAGE, STEUERSATZ UND ABZÜGE

Die ohne Betriebsstätte erwirtschafteten Einkünfte müssen getrennt pro Gesamt- oder Teilanfall des zu versteuernden Einkommens versteuert werden. Die Besteuerung hat pro einzelner Operation zu erfolgen, so dass eine Kompensierung von Veräußerungsgewinnen und –verlusten nicht zulässig ist.

Steuerbemessungsgrundlage

Generell besteht die Steuerbemessungsgrundlage aus dem anfallenden Gesamtbetrag, d. h. ohne Abzug irgendwelcher Ausgaben.

Steuersatz

Generell 25 Prozent

Bei Einkünften aus nichtselbständiger Arbeit von nicht auf spanischem Staatsgebiet ansässigen natürlichen Personen aufgrund eines befristeten Arbeitsvertrages für ausländische Saisonarbeiter, der im Einklang mit den Bestimmungen des Arbeitsrechts steht: 2 Prozent

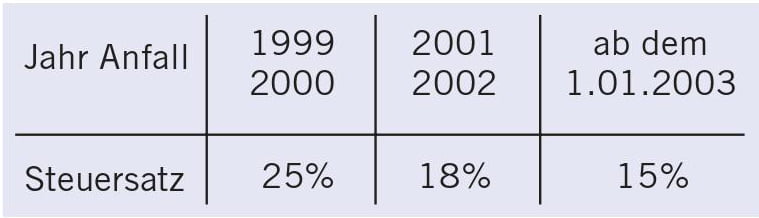

Dividenden und andere Einkünfte aus Beteiligungen an Eigenmitteln einer Körperschaft. Der Abgabesatz ändert sich je nach dem Jahr des Anfalls (siehe Aufstellung).

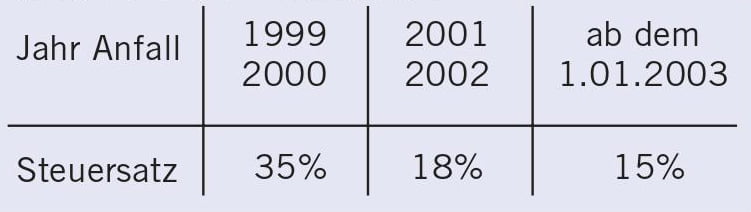

Jahr Anfall 1999 2000 2001 2002 ab dem 1.01.2003 Steuersatz 25% 18% 15% Bei Zinsen und anderen Einkünften aus der Abtretung von Eigenkapital an Dritte ist der Abgabesatz je nach dem Jahr des Anfalls unterschiedlich (siehe Aufstellung).

Bei Lizenzgebühren, die an eine Gesellschaft, die in einem Mitgliedstaat der EU ansässig ist oder

an eine Betriebsstätte besagter Gesellschaft in einem anderen Mitgliedstaat der EU gezahlt werden: 10 Prozent, vorausgesetzt, es werden bestimmte Auflagen erfüllt (Gültig ab dem 1. Januar 2005).

Altersbezüge und andere ähnliche Leistungen an natürliche Personen, die nicht auf spanischem Staatsgebiet ansässig sind, unabhängig davon, welche Person den Anspruch auf die Leistung erworben hat, werden nach einer Tabelle besteuert (siehe Abschnitt über Altersbezüge).

Arbeitseinkünfte natürlicher, nicht auf spanischem Staatsgebiet Ansässiger, soweit sie nicht unter die Besteuerung des „Impuesto sobre la Renta de Personas Físicas” (IRPF)* fallen, die im Dienste von spanischen Diplomatischen und Konsularischen Vertretungen im Ausland stehen, wenn darauf nicht die Sonderregelungen internationaler Abkommen, die Spanien unterzeichnet hat, zur Anwendung kommen, werden mit 8 Prozent besteuert.

Einkommen aus Rückversicherungen 1,5 Prozent

Im Ausland ansässige Schiff- oder Luftfahrtgesellschaften, deren Schiffe oder Flugzeuge auf spanischem Gebiet operieren: 4 Prozent

Einkünfte aus der Übertragung oder Einlösung von Aktien oder Beteiligungen an Kapital oder Vermögen von Organismen für gemeinsame Anlagen werden mit dem Steuersatz besteuert, der in dem Jahr, in dem das Einkommen anfällt, gültig ist (siehe Aufstellung)

Sonstige Veräußerungsgewinne, die nicht unter den obigen Nummer fallen: 35 Prozent.

Abzüge

Von der Steuerquote können nur folgende Posten abgezogen werden:

des „Impuesto sobre la Renta de Personas Físicas” (IRPF)* und des Gesetzes zur Besteuerung gemeinnütziger Körperschaften und Steuervergünstigungen für Mäzenatentum

VERSCHIEDENE

Die Steuerpflichtigen sind nicht verpflichtet; eine Steuererklärung für Einkünfte vorzulegen, auf die Quellenabzüge erfolgt sind (siehe Abschnitt „der Abführungspflichtige“).STEUERERKLÄRUNGSFORMULARE FÜREINKÜNFTE VON NICHTANSÄSSIGEN OHNEBETRIEBSSTÄTTE

Die Steuererklärungspflicht bleibt für die folgenden Einkünfte bestehen:

Normale Einkommensteuererklärung: Formular 210

Kommt zur Anwendung bei jeder Art von Einkommen (nur ein einzelnes Einkommen) von Nichtansässigen ohne Betriebsstätte, außer bei Veräußerungsgewinnen aus der Übertragungvon

Immobilienvermögen, die mit dem Sonderformular modelo 212 erklärt werden.

Diese Erklärungen müssen bei den jeweiligen spanischen Steuerbehörden der „Agencia Tributaria” abgegeben werden und, unter Berücksichtigung folgender Regeln:

„Delegación de la Agencia Tributaria” in Madrid

Dessen ungeachtet entfällt die Zuständigkeit auf die zentrale Dienststelle für Großunternehmen

„Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección” sowie auf deren untergeordnete Dienststellen gemäß ihrer jeweiligen Bearbeitungskompetenzen. Dies gilt auch, wenn es sich laut den obigen Regeln um Steuererklärungen handelt, die vom Steuerpflichtigen selbst vorgelegt werden und der Abführungspflichtige oder der gesamtschuldnerisch Haftende, der die

Abgabestelle bestimmt, ein diesen Dienststellen unterstehender Steuerpflichtiger ist.

Unabhängig davon, ob die Steuererklärung Identifizierungsaufkleber aufweist oder nicht, können Abgabe und Zahlung bei jeder mit der Erhebung von Abgaben beauftragten Einrichtung (Bank, Sparkasse oder Kreditgenossenschaft) auf spanischem Staatsgebiet erfolgen, einschließlich der vom Direktor der Abteilung für Steuererhebung beauftragten Zweigstellen und Niederlassungen im Ausland.

Die Abgabefrist für die Steuererklärungen ist:

Die nichtansässigen Steuerpflichtigen, deren auf spanischem Staatsgebiet zu versteuerndes Vermögen ausschließlich aus einer Wohnung besteht, können die entsprechende Vermögensteuer und die Einkommensteuer Nichtansässiger für die besagte Wohnung auf Formular214erklären.

Abgabe und Zahlung können im Verlauf des unmittelbar auf das der Steuererklärung zugrunde liegende Jahr erfolgen.

Vorauszahlungen, auf die sich die Rückerstattung bezieht, vorgelegt werden, unter Berücksichtigung folgender Fristen:

- 1

Wenn der Antrag auf die Anwendung eines Doppelbesteuerungsabkommens (Anlage I) zurückzuführen ist, außer bei dem unter Buchstabe b) genannten Tatbestand:

- 2

bei Einkünften, die ab dem 1. Januar 2003 anfallen, beträgt die Frist vier Jahre, es sei denn, das Finanzministerium legt aufgrund fehlender Gegenseitigkeit eine andere Frist fest

- 3

bei Einkommen, die bis zum 31. Dezember 2002 angefallen sind, zwei Jahre

- 4

Wenn der Antrag auf die Anwendung eines Doppelbesteuerungsabkommens zurückzuführen ist und es sich um Einkünfte handelt, die unter eine Durchführungsbestimmung des Abkommens fallen und diese im Augenblick des Anfalls gültig ist, gilt die in dieser Bestimmung festgelegte Frist

- 5

In den übrigen Fällen beträgt die Fist vier Jahre

Kollektiverklärung: Formular 215

Ermöglicht die Zusammenfassung mehrerer Einkünfte eines oder mehrerer Steuerpflichtiger aus dem gleichen Kalendervierteljahr.

Eine solche Steuererklärung darf nicht die folgenden Einkünfte beinhalten:

Die ersten 20 Kalendertage im April, Juli, Oktober und Januar

Für Steuererklärungen mit Antrag auf Rückerstattung gelten die für Formular 210 geltenden Fristen

Die Abgabe- und Zahlstelle stimmt mit der für Formular 210 geltenden überein.

BESTEUERUNG DER GÄNGIGSTEN EINKÜNFTE VON NICHTANSÄSSIGEN OHNE BETRIEBSSTÄTTE

Einkünfte aus nichtselbständiger Arbeit

Generell werden die von Nichtansässigen in Spanien erzielten Einkünfte aus nichtselbständiger Arbeit in ihrer Gesamtheit mit einem allgemeinen Steuersatz von 25% besteuert.

Sonderfälle:

„Impuesto sobre la Renta de Personas Físicas” (IRPF)* besteuert werden und sie bei diplomatischen und Konsularischen Vertretungen Spaniens tätig sind, werden, wenn keine spezifischen Regelungen aus internationalen, von Spanien unterzeichneten Abkommen zur Anwendung kommen, mit 8 Prozent besteuert.

Dessen ungeachtet wird ein Einkommen als nicht auf spanischem Staatsgebiet erzielt angesehen und dementsprechend nicht nach dem „Impuesto sobre la Renta de no Residentes (IRNR)** versteuert, wenn die Arbeit gänzlich im Ausland geleistet wird und die Einkünfte von Personen laut dem obigen Absatz einer persönlichen Besteuerung im Ausland unterliegen.

Einkünfte aus wirtschaftlichen Tätigkeiten

Im Falle von Einkünften aus wirtschaftlichen Tätigkeiten von Nichtansässigen in Spanien ohneeineBetriebsstätte wird die Steuerbemessungsgrundlage über die Differenz zwischen den gesamten Einnahmen und den

folgenden Ausgaben ermittelt:

Auf die so ermittelte Steuerbemessungsgrundlage wird der allgemeine Steuersatz vom 25 Prozent angewendet. Zu den Einkünften aus wirtschaftlichen Tätigkeiten zählt man diejenigen, die sich aus Dienstleistungen, freiberuflichen Tätigkeiten sowie künstlerischen oder sportlichen Aktivitäten ergeben.

Einkünfte aus Immobilien

Unabhängig davon, ob es sich bei den Immobilien um Mietobjekte handelt oder nicht, unterliegen die daraus herrührenden Einkünfte der Einkommensteuerpflicht für Nichtansässige. Ungeachtet dessen ist die steuerliche Behandlung unterschiedlich, je nachdem, ob die Immobilie vermietet ist oder nicht.

Die Nichtansässigen, die im Besitz erschlossener Immobilien sind, die der Eigennutzung und nicht wirtschaftlichen Tätigkeiten dienen und die kostenlos abgetreten werden oder leer stehen, unterliegen der Einkommensteuer für Nichtansässige. Hierbei wird als Einkommen 1,1 Prozent des Einheitswertes der Immobilie (2 Prozent, wenn der Einheitswert nicht per 1. Januar 1994 revidiert oder geändert wurde) angesetzt; der Steuersatz beträgt 25 Prozent.

Wenn die Immobilie nur für einen Teil des Jahres vermietet wird, werden die Einkünfte wie oben beschrieben für die Monate der Vermietung bestimmt; für die restlichen Monate muss der anteilmäßige Teil von 1,1% (oder gegebenenfalls 2%) des Einheitswertes bestimmt werden.

Der anzuwendende Steuersatz beträgt ebenfalls 25%.

Bei der Vermietung von Immobilien und für den Fall, dass der Steuerpflichtige in Spanien mindestens über ein Lokal verfügt, dass ausschließlich der Verwaltung dieser Tätigkeit dient und dort einen mit Arbeitsvertrag und in Vollzeitbeschäftigung tätigen Angestellten beschäftigt, so versteht sich die durchgeführte Tätigkeit als gewerbliche Tätigkeit über eine Betriebsstätte und muss im Sinne der Bestimmungen des Absatzes „Durch eine Betriebsstätte erzielte Einkünfte“ besteuert werden. Einkünfte aus Dividenden oder Zinsen

Nicht in Spanien Ansässige, die Dividenden oder Zinsen von einer auf spanischem Staatsgebiet ansässigen Person oder von einer öffentlichen oder privaten Körperschaft erhalten, müssen in Spanien Einkommensteuer für Nichtanässige zahlen. Bei Anwendung eines Abkommens werden diese Einkünfte mit einem niedrigeren als dem allgemeinen Steuersatz besteuert; im Falle von Zinsen sind diese für Ansässige in einem Staat der Europäischen Union steuerfrei, vorausgesetzt, sie werden nicht über ein Steuerparadies erzielt.

Ebenfalls steuerfrei sind die Zinsen aus Staatsschuldtiteln (außer, wenn sie über ein Steuerparadies erzielt werden) sowie die Einkünfte aus Konten Nichtansässiger.

Der Gesamtbetrag der besagten Dividenden oder Zinsen

Steuersatz:

Ab dem 1. Januar 2003 generell 15%. Für Ansässige in einem Staat mit Abkommen kommt der Steuersatz zur Anwendung, der im entsprechenden Abkommen festgelegt ist.

Altersbezüge

Wenn im Ausland Ansässige von einem in Spanien Ansässigen eine Altersrente erhalten, unterliegt diese in ihrer Gesamtheit der spanischen Steuergesetzgebung und wird wie folgt besteuert:

Gewinne aus der Veräusserung von Immobilien

Diese stellen ein Einkommen dar, das der Steuer auf Gewinne aus dem Verkauf einer Immobilie unterliegt.

Generell errechnen sich die Veräußerungsgewinne aus der Differenz zwischen den Übertragungs- und den Anschaffungswerten.

Der Anschaffungswert besteht aus dem tatsächlichen Wert, zu dem die Immobilie erworben wurde, zuzüglich der Kosten und Abgaben beim Kauf, die der Veräußerer bezahlt hat. Je nach Anschaffungsjahr wird dieser Wert durch bestimmte Aktualisierungskoeffizienten berichtigt, die jährlich per Gesetz in den Gesamtbudgets des Staatshaushaltes (Ley de Presupuestos Generales del Estado) festgelegt werden. Der resultierende Betrag wird gegebenenfalls herabgesetzt um den Betrag der ordnungsgemäß durchgeführten Abschreibungen, wobei auf jeden Fall die Mindestabschreibung angerechnet wird. Diese Abschreibungen werden ihrerseits gemäß dem ihnen entsprechenden Jahr aktualisiert.

Der Übertragungswert ist der tatsächliche Wert, mit dem die Veräußerung erfolgt ist, abzüglich der Kosten und Abgaben der Übertragung, die zu Lasten des Verkäufers gingen.

Die so errechnete Grundlage wird mit einem Steuersatz von 35% besteuert.

Wenn das Objekt einer Immobilienveräußerung einem Ehepaar gehört, von dem beide Ehepartner Nichtansässige sind, kann eine einzige Steuererklärung erstellt werden.

Die Differenz zwischen dem so bestimmten Übertragungs- und Anschaffungswert gilt als der Gewinn, der besteuert wird. 212.

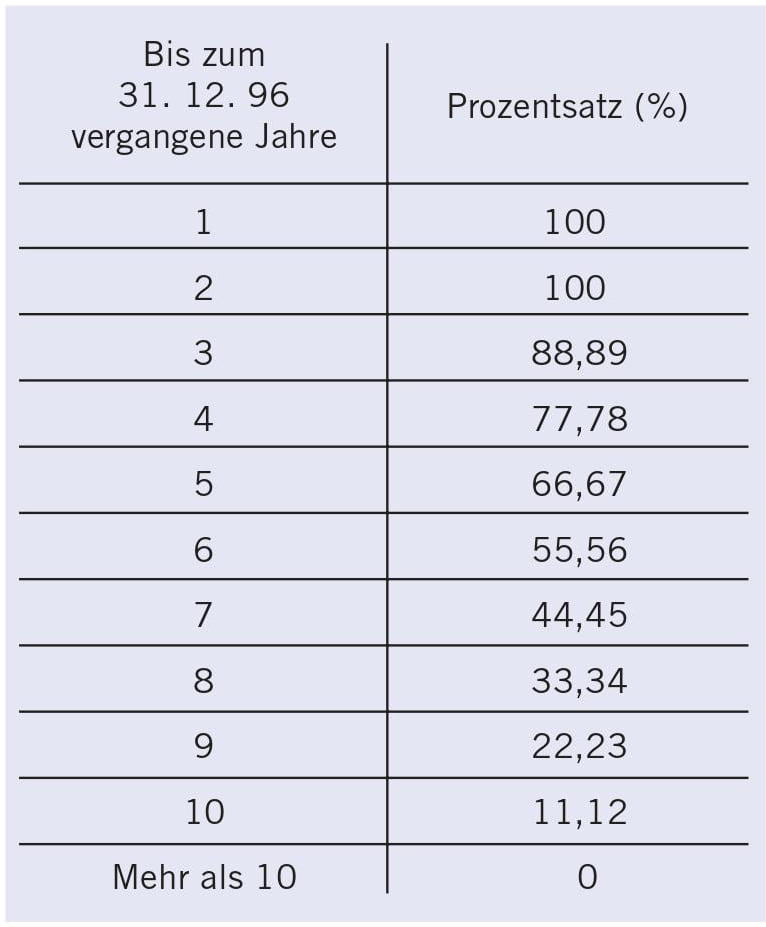

Ungeachtet dessen wird der wie oben errechnete Gewinn um jährlich 11,11% herabgesetzt, wenn die Immobilie von einer natürlichen Person vor dem 31. Dezember 1994 erworben wurde und zwar für jedes Jahr ab dem dritten Jahr, in dem die Immobilie im Vermögen verblieben ist. Zur Berechnung dieses Verbleibs werden die Jahre angesetzt, die zwischen dem Datum der Anschaffung und dem 31. 12. 1996 liegen, aufgerundet nach oben. Der Betrag des besteuerten Gewinnes kann dadurch berechnet werden, dass man dem wie oben bestimmten Gewinn den Prozentsatz aus der folgenden Tabelle hinzurechnet.

Drei Monate von dem Augenblick an, an dem die Frist, die der Käufer zur Zahlung der Einbehaltung hat, abläuft (diese Frist beträgt ihrerseits einen Monat ab dem Datum des Verkaufs).

Bei der Steuerbehörde der „Agencia Tributaria”, in deren Zuständigkeitsbereich die Immobilie liegt.

Einbehaltung als Vorauszahlung

Die Person, die die Immobilie erwirbt, unabhängig davon, ob sie nichtansässig ist oder nicht, ist zur Einbehaltung und zur Zahlung von 5 % der vereinbarten Gegenleistung an die Staatskasseverpflichtet. Diese Einbehaltung hat für den Verkäufer den Charakter einer Vorauszahlung der Steuer, die auf den Gewinn aus der Übertragung zu entrichten ist. Folglich übergibt der Käufer dem nichtansässigen Verkäufer ein Exemplar des Formulars 211 (mit dem die Einbehaltung gezahlt worden ist), damit der Verkäufer diese Einbehaltung von der gemäß dem Gewinn zu zahlenden Quote abziehen kann. Wenn der einbehaltene Betrag größer ist als die zu zahlende Quote, kann dieser Überschuss zurückgefordert werden.

Ungeachtet dessen besteht im Falle natürlicher Personen, wenn zwischen dem Datum des Erwerbs der Immobilie oder den letzten durchgeführten Verbesserungen und dem 31. Dezember 1996 mehr als 10 Jahre liegen, kein

Veräußerungsgewinn und damit weder die Verpflichtung zur Abgabe einer Einkommensteuererklärung noch die Verpflichtung zur Einbehaltung und Zahlung der besagten 5%.

– 1 Monat ab dem Datum der Übertragung der Immobilie

– 211.

Rückerstattung der überschüssigen Einbehaltung

Im Falle von Veräußerungsverlusten oder wenn die durchgeführte Einbehaltung größer war als die Quote, besteht die Möglichkeit, den zuviel einbehaltenen Betrag zurückzufordern. Das Verfahren der Rückerstattung beginnt mit der Vorlage des Steuererklärungsformulars 212. Die Rückerstattung erfolgt durch Banküberweisung auf das in der Steuererklärung angegebene Konto.

Quelle: spanisches Finanzamt AEAT, hier unten die komplette Version.