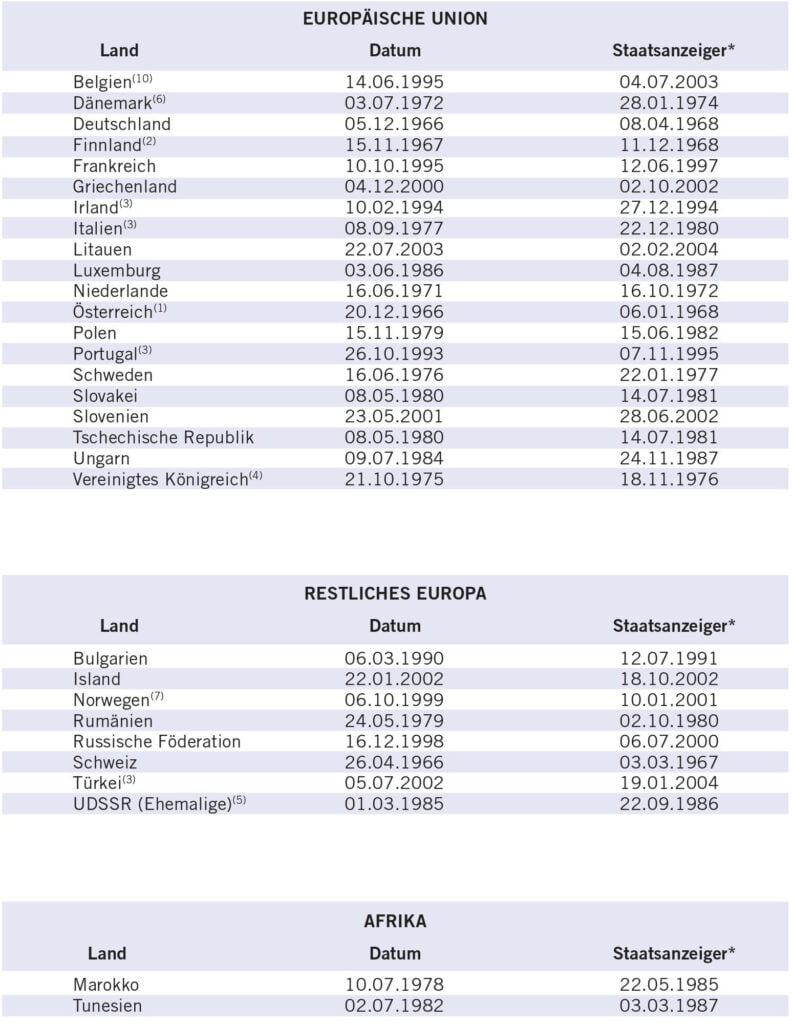

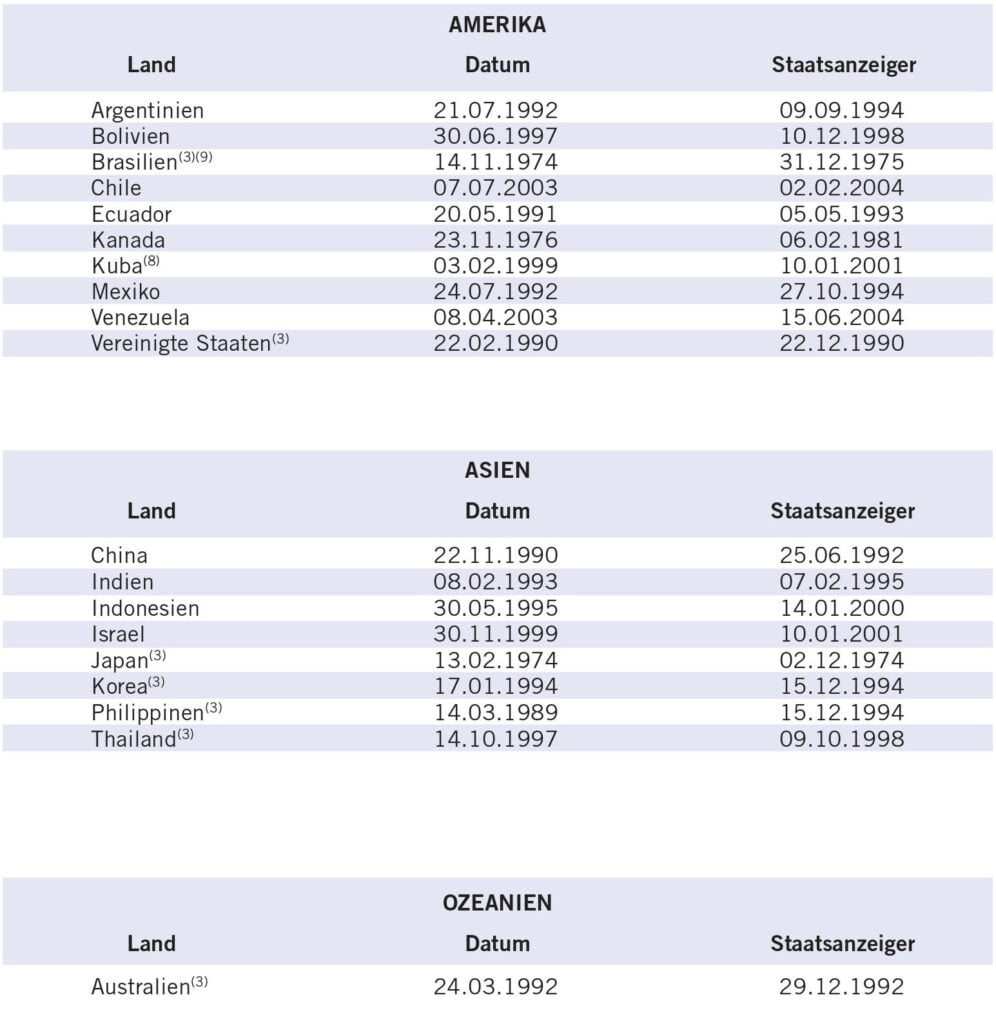

Anlage I. Länder, mit denen ein abkommen besteht

Anm. des Übersetzers:

*Staatsanzeiger = „Boletín Oficial del Estado”, B.O.E.

- 1

Dieses Abkommen wurde in den Artikeln 2, 11 u. 24 durch das am 24.02.1995 unterzeichnete Protokoll novelliert, das am 2. Oktober 1995 im Staatsanzeiger veröffentlicht wurde.

- 2

Novelliert per Notenwechsel vom 27.4.1990 (Staatsanzeiger vom 28. Juli 1992).

- 3

Kommt nicht zur Anwendung bei der Vermögenssteuer.

- 4

Novelliert per Notenwechsel vom 13.12.1993 und 17.06.1994 (Staatsanzeiger vom 25. Mai 1995).

- 5

Anzuwenden bei der Ukraine, Weissrussland, Moldavien, Georgien, Armenien, Aserbaidschan, Kasachstan, Turkmenistan, Usbekistan, Tadschikistan und Kirgisistan.

- 6

Abkommen novelliert in den Artikeln 2, 3, 9, 10, 14, 17, 19,

- 7

Die Bestimmungen treten ab dem 01.01.2001 in Kraft und ab diesem Datum tritt das am 25.04.1963 unterzeichnete Abkommen außer Kraft.

- 8

Novelliert per Notenwechsel vom 09.11.1999 und 30.12.1999 (Staatsanzeiger vom 10.01.2001).

- 9

Siehe Erlass vom 22.09.2003 (Staatsanzeiger vom 02.10.2003) über die Auslegung verschiedener Punkte dieses Abkommens.

- 10

Seine Bestimmungen treten ab dem 01.01.2004 in Kraft und von diesem Tag an tritt das Abkommen vom 24.09.1970 außer Kraft.

22, 24 u. 25 und Artikel 29 gestrichen durch das am 17.03.1999 unterzeichnete Protokoll, veröffentlicht im Staatsanzeiger vom 17.05.2000.

Quelle: spanisches Finanzamt AEAT, hier unten die komplette Version.